――吕天文

一、UPS产品市场整体表现分析

国家统计局公布数据显示全年国内生产总值397983亿元,按可比价格计算,比上年增长10.3%,增速比上年增长1.1个百分点。分季度看,一季度增长11.9%,二季度增长10.3%,三季度增长9.6%,四季度增长9.8%。分产业看,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

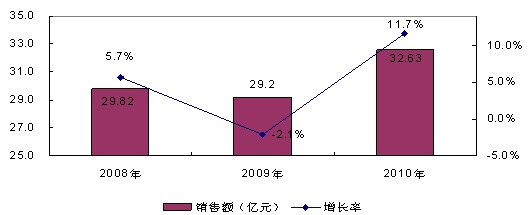

由于国内、国际经济形势驱动,UPS产品的销售也开始反弹,根据ICTresearch研究调查显示,2010年UPS整体销量达到108.42万台左右,销售额达到近32.63亿元,同比增长率都有较快上升,分别为8.2%和11.7%。

图1 2008-2010年中国UPS市场销售额情况

2010年中国UPS市场前两个季度增长较快,之后增长率依次走低,主要原因为:

l 上半年中国政府投资开始逐步到位并显现出拉动经济的力量,促使企业也对经济开始乐观,逐步扩大了投资;

l 2009年没有投资的缺口开始得到适度的弥补,也促成了1-2季度增速较快的原因;

l 出口、制造业等2009年衰退较快的产业恢复也相对较快,反弹也较显著。

下半年开始,由于中国经济调结构开始成为主线,在这些结构调整中,核心是储蓄与消费的再平衡,本质是经济增长方式的问题:

l 下半年CPI持续走高,金属、人力成本、能源成本持续上涨,促使UPS的价格也开始上扬,ICTresearch监测产品价格表明,2010年整体UPS价格上涨3.2%;

l 国家的投资在下半年基本投资完毕,基建等拉动UPS的增长有限; {$page$}

二、UPS产品市场竞争格局分析

2010年,中国UPS市场的品牌格局中,艾默生欲推行五级代理级别,将超过5000万的代理渠道定义成钻石级,在交通、金融、IDC等领域表现出色。APC整体相对稳定,三大总代发展不温不火,整体摆脱了负增长的趋势,但依然发展不快。伊顿在2010年相对发展较快,山特在深耕小机市场的同时,也开始逐步做更多增值的项目;伊顿的PW系列产品在发展代理商和集成商上做出诸多努力,收效也颇丰。

图2 中国UPS市场三大主力厂商拓展产品线分析

根据ICTresearch的研究,中国UPS市场主要划分为四个级别,以伊顿、艾默生、施耐德为首的厂商构成了第一级别,技术雄厚,依靠集团优势,产品形成互补,具有较强的竞争力;以科士达、科华、易事特为代表的上市和欲上市的企业组成第第二级别,此类公司手头有大量募集资金,业务规模扩展速度较快,追求多元化发展;中达电通、科风、冠军等构成第三级别,具有国际视角,产量也较大,但是比国际巨头缺少技术优势,比上市企业缺少资金;第四级别是中兴、华为等通信领域的巨头,他们觊觎UPS领域时间较长,会择机进入,实业也不容小觑。

图3 中国UPS市场企业梯队划分

一般而言,行业集中度反映一个行业的整合程度,如果集中度曲线上升迅速表明行业竞争激烈,优势企业纷纷采用渠道扩张,降价等方式来扩大市场,而稳定的集中度曲线则表明市场竞争结构相对稳定,领导厂家的优势地位业已建立。处于集中度迅速上升中的行业蕴含发展机会,此时加大市场投入,加快渠道建设往往能获取一定的成效。而处于集中度稳定中的行业机会不高,企业扩张的努力会受到领先厂商的集体抵制,此时细分化、差别化的发展策略才能见效。{$page$}

图4 2010年中国UPS市场集中度分析

三、UPS产品市场未来趋势分析

1、高频机UPS发展加快

高频机UPS指的是输入输出电路都工作在20kHz以上,且没有输出变压器电路的UPS。而传统的工频UPS由晶闸管整流器、IGBT逆变器、旁路和工频隔离变压器组成因其整流器和变压器工作频率均为工频50Hz,顾名思义叫工频UPS。从UPS技术的发展趋势来看,目前高频机UPS与工频机UPS相比具有以下一些优势:输入功率因数高、本身功耗小、对外干扰小、体积小、重量轻、全数字技术、对电网的适应能力强等。

高频机在节能环保方面的优势是无可比拟的,这恰恰符合了低碳经济时代下的发展要求。首先,高频机UPS的节能效果十分显著,根据ICTresearch的研究显示,目前主流厂商的高频机UPS的输入功率因素已经能达到0.95甚至更高,而传统工频UPS的功率因数一般在0.8左右,如果拿100kVA的高频机UPS比同容量的工频机UPS每年至少节约5万度电左右。同时,对于大型机房而言,通过对多台工频机并联来实现机房的供电,那将会占用更大的机房面积,产生更多的电力消耗,而使用大功率的高频机UPS的节点效果更加明显。其次,在环保方面,高频机UPS也有不少的亮点。根据ICTresearch的研究,工频UPS产生的谐波电流在30%左右,而高频UPS产生的谐波电流在5%以下,显然工频机UPS对电网造成的影响更大,同时为了解决谐波问题,需要加装更多的谐波滤波器或相应的其他设备,而高频机UPS在谐波的控制上有很大的优势。同时,工频机UPS产生的噪声较大,而高频机UPS在噪声方面有很大的改进。

就目前工频机UPS和高频机UPS技术的发展来看,ICTresearch认为,在单机容量200kVA以下的高频机UPS产品已经体现出较大优势,尤其是在节能减排方面有更好的表现;而200kVA以上容量的UPS产品中,工频机仍然有一定优势,但经过多年了UPS厂商的不断努力,大功率的高频机UPS产品已经越来越完善,比如伊顿公司的高频机UPS单机容量已经做到1200kVA,而且故障率已经大幅降低完全可以和同级别的工频机抗衡,可靠性也得到了极大的提高。ICTresearch认为,在全球经济在低碳经济时代的大背景下,节能减排已经成为不可扭转的大势所趋,唯有符合未来经济发展趋势,更加节能、更加环保的UPS技术和产品才能在未来的竞争中占有优势的地位。

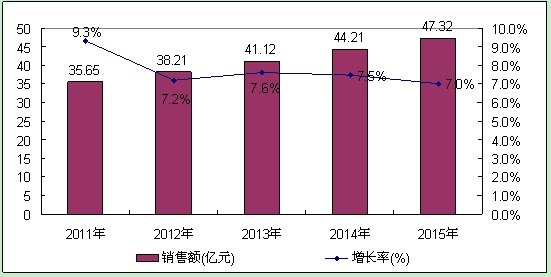

2、2011-2015年中国UPS总量规模

中国UPS市场继续保持稳定增长的主要动力在于:

l 交通、金融、能源等重点行业信息化建设重心从资源整合转向应用系统的深度挖掘和综合利用;

l 电子政务、教育信息化建设继续深入,网络和应用系统建设步入关键阶段;

l 医疗、农业等传统行业信息化建设持续升温,逐步走向正轨;

l 中小企业信息化继续凸现蓬勃的生机,成为市场发展中的亮点; {$page$}

图5 2011-2015年中国UPS总量规模预测分析■