经过对2012年中国电源企业生产经营数据的统计、分析,中国电源学会联合ICTresearch咨询公司正式对外发布了2012年中国电源行业发展报告。报告指出2012年,中国电源产业发展平稳,总产值同比增长7.86%,销售额过1600亿元。电源企业数量增长放缓,2012年中国电源企业数量为1.73万家,增幅为1.76%。企业分布主要集中于以珠三角、长三角为代表的华南及华东沿海地区,同时在华北、华中地区也有一定数量的电源企业。从目前电源企业类型分布来看,研发与生产定制化电源的企业数量最多,尤其是为工业类相关设备制造定制化电源产品的企业。其次,通信、医疗、交通以及军工行业的相关设备对电源产品的巨大需求量,使得为这些行业客户服务的电源企业长期保持在活跃的状态。

图1 2012年中国电源企业类型分布分析

中国电源学会指出,2012年中国电源市场的主要特征表现为:产品种类繁多,产品的标准和质量管理较分散;电源产品面临着较大的成本压力,部分产品出现涨价现象;企业数量大,产业分布不集中;企业在销售时更注重于长期的营销策略而不是短期的促销行为,如更加注重概念、理念、方案的宣传及赋予产品更多的附加价值,而不是单纯关注产品的性能与技术指标。

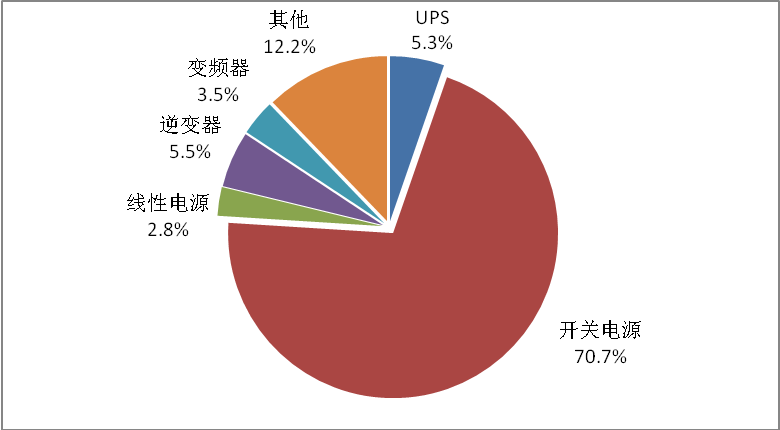

中国电源学会对电源产品进行了长期跟踪研究,并对2012年中国电源产品结构进行了分析。目前中国电源产品主要以定制电源产品为主,2012年定制电源规模为标准电源的一倍,占比达到66.6%。

表1 2008-2012年中国电源产品结构分析

2008年 2009年 2010年 2011年 2012年

开关类电源 照明电源 73 77 86 95 105

计算机电源 38 43 43 42 41

通信类电源 61 73 65 61 58

其他开关电源 553 575 656 724 785

UPS电源 53 57 64 71 75

线性电源 30 31 32 34 35

逆变器 50 57 64 75 93

变频器 159 169 187 210 224

其他 137 148 162 177 190

总计 1154 1230 1359 1489 1606

据中国电源学会发布的《2012年度中国电源行业发展报告》中预测,到2017年中国电源产业年度产值将达到2499亿元;在区域市场结构上,未来随着制造业向中西部城市的转移,电源产业的区域结构分布也会出现相应的变化,中西部的内陆区域将会有更加快速的增长;从电源产品的销售来看,中国已经成为全球电源制造的重要基地之一,未来这一局面在短时期内仍将保持,同时国内各个行业的高速发展将更快的带动中国电源产品内销市场的强劲增长。<