――吕天文

一、世界经济与市场分析

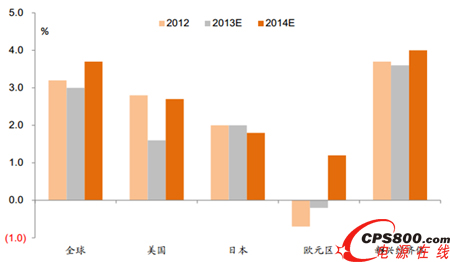

2014年发达经济体增速有望小幅高于2013年,新兴经济体继续调整。在发达经济体中美国基本面最好,受财政紧缩程度改善推动,但复苏仍然较慢。预计联储2014年3月启动QE减码,2016年启动加息,1年期美债利率保持稳定至2015年年中。2013年美国、欧洲、日本同步复苏,从目前各地经济运行趋势来看,这样的势头很可能持续到2014年,这为中国的外需创造了比较好的外部环境。预期美国、欧洲在2014年分别增长2.7%、1.2%,均呈现加速之势。日本增长1.8%,相比2013虽有所放缓,但仍是近年较好的水平。较为有利的全球增长环境,一方面将有利于中国出口需求,另一方面较好的宏观环境也将带来全球风险偏好的活跃,使得中国面临较为有利的资本流动。

图1 全球主要经济体的GDP增速分析

数据来源:ICTresearch整理,2014,02

二、中国经济与市场分析

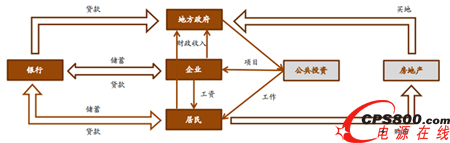

2014年的中国GDP增速将低于2013年,预计在7.4%-7.6%左右,总理政府工作报告中指出为7.5%。各季度间的波动幅度不大,季度GDP的高点大约在二季度,且呈现倒V型形态。受今年打击三公的低基数的影响以及改革对消费的促进,预计消费增速上行;受基建和房地产增速放缓的影响,预计投资增速继续缓慢下行;受美国退出QE的影响,预计出口增长幅度有限;预计2014年通胀可控,平均3%左右,全年高点或在5月。2015年通胀压力逐渐增加。预计产出缺口2014年缓慢下滑,2015年开始逐渐上升。2014年发生“类滞涨”的可能性较小,2015年可能有“类滞涨”风险,具体还要关注改革推进的力度。

图2 中国经济体资金循环流向

数据来源:ICTresearch整理,2014,02

三、IT与数据中心市场分析

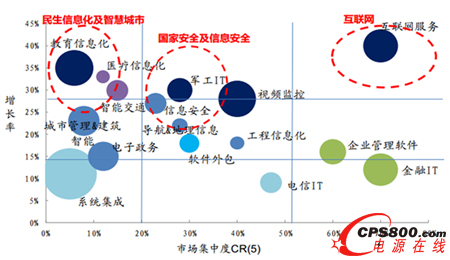

2014年开年以来计算机和互联网领域内热点事件频繁出现。近段时间,工信部开展创建“宽带中国”示范城市,其电子科学技术情报研究所主导的智慧城市“蓝皮书”发布,国务院办公厅发布了关于地理信息产业发展的指导意见,教育部与微软合作推广公有云服务,与此同时国内外关于大数据的应用不断涌现,行业内收购、整合也频繁出现。

图3 IT行业三大投资方向

数据来源:ICTresearch整理,2014,02

数据中心是中国推进新一代信息技术产业发展的关键资源,同时,云计算、物联网、电信重组、三网融合和基于移动互联网的应用发展迅速,SNS、电子商务、视频等业务的大规模增加给数据中心带来了持续的需求。

国务院于2009年通过电子信息产业调整振兴规划,明确指出加大第三代移动通信产业新跨越、计算机提升和下一代互联网应用、软件及信息服务培育等领域的投资。北京、上海和广东等地区在信息基础建设、推动企业信息化建设等方面都加大力度,为数据中心业务快速发展提供了良好的宏观环境。

“十二五”规划对全面提高信息化水平提出了明确要求,强调推动信息化和工业化深度融合,加快经济社会各领域信息化,并明确指出“培育和发展战略新兴产业”,大力发展“新一代信息技术产业”。数据中心作为行业信息化的重要载体,提供信息数据存储和信息系统运行平台支撑,是推进新一代信息技术产业发展的关键资源,信息化产业的发展将极大地促进数据中心的市场需求。此外,信息技术产业网络化、平台化、服务化的趋势愈加明显,对大规模、高性能的数据中心需求愈加迫切,也推动了数据中心建设与服务需求的大幅增加。

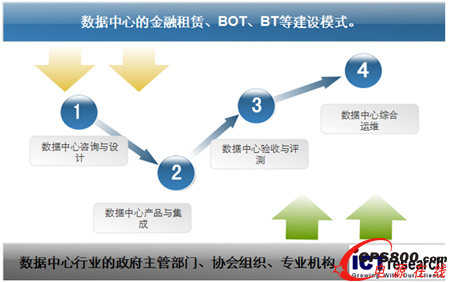

图4 数据中心建设链条

数据来源:ICTresearch,2014,02

中国数据中心数量主要集中在小型数据中心上,但是销售额和技术应用前沿主要体现在大型数据中心上;中型数据中心和大型数据中心的投资额基本一致,当前趋势来看,超大型数据中心的数量会逐年递增,小型的IDC将不复存在或者被整体出售。 {$page$}

图5 2013年数据中心建设数量分析

数据来源:ICTresearch,2014,02

四、电信行业分析

2014年,预计运营商资本开支增速不高,投资增速低于2009年3G投资增长,行业景气度有所提升但并非爆发式增长;全年来看,2014年的投资机会可能是结构性的,与4G、传输网相关度高的子领域表现相对更好,与宽带投资相关的子领域表现预计较弱;阶段性来看,预计2013年底至2014年初,通信设备行业会有阶段性表现,催化剂是市场对于2014年资本开支的预期。

图6 电信行业投资分析

数据来源:ICTresearch整理,2014,02

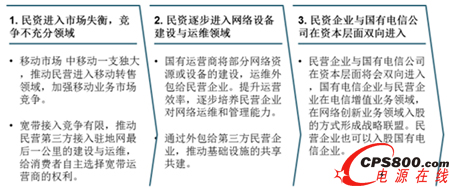

民营资本与国有电信公司在资本层面将会双向进入,国有电信企业在电信增值业务领域,在网络创新业务领域通过入股的方式与民营公司形成战略联盟,民营企业也可以慢慢入股国有电信企业,甚至在某些领域的合资公司中,民资资本可以以控股的方式实现主导,特别是在新业务创新、海外扩张中,民营企业的决策快、机制灵活,相比国有电信企业有更大的优势。

对于数据中心而言,将来会有更多的合营数据中心出现,即为三大运营商(或者四大运营商,包含广电)和民营资本的合作数据中心,运营商出带宽等资源,共同出资,民营资本负责运营。

图7 电信行业“民进国退”的方向与步骤展望

数据来源:ICTresearch整理,2014,02

五、金融行业分析

民营银行逐渐走进视野,将带来数据中心的快速发展;网络银行也开始突破,如果可实行,也主要带来数据中心的发展。但是2014年看点还是五大行的生产中心建设和股份制商业银行的灾备中心建设。2013年9月全国首份地方版《试点民营银行监督管理办法(讨论稿)》已完成报至银监会,并被银监会列为“范本”,成为制定全国版细则的重要参考。民营银行开始逐步走入银行领域,ICTresearch认为,民营银行开启之后的3-5年内将对外资银行大面积放开。民营银行的开启是为了应对外资银行的进入。

美的集团、红豆集团、奥康国际、报喜鸟、正泰电器、华峰集团、安徽新安金融、云南金控、雨润集团、三胞集团、揭阳中德金属生态城、香江集团、吉祥航空、复兴集团、腾讯、苏宁云商等17家企业正式提交了申请。而苏宁银行、中联银行、锡商银行、华瑞银行、前海银行、中储银行、华商银行、苏南银行、国融银行等已获国家工商总局核准通过。民营银行将在2014年试点先行,首批试点3-5家,实行有限牌照。目前国内各类银行机构约为500家左右,考虑到全国小额贷款公司的数目从2010年底2614家井喷式增长到2013年6月末的7086家,未来民营银行放开以后很可能会复制小额贷款公司井喷式增长的历程,假设15%的小额贷款公司未来能转变成民营银行,国内银行机构数量有望实现近3倍的井喷式增长。

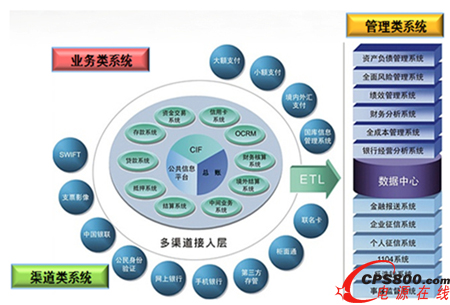

图8 IT系统贯穿银行所有业务环节

数据来源:ICTresearch整理,2014,02

六、政府及其他行业分析

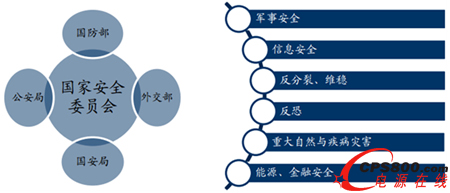

十八届三中全会公报提出,我国将设立国家安全委员会,完善国家安全体制和国家安全战略,确保国家安全。 这一改革战略和机构设置主要意图在于以国家安全为主线,在更高层次上整合分散在各部门的相关职能, 同时提升我国应对全方位威胁的战略反应能力。

对于数据中心而言,将提升国家安全数据中心的投资额和数据中心的数量,根据ICTresearch预计,未来三年,出于对国家安全的考虑,将重点建设安全屏蔽机房、高性能计算中心等针对国家安全的机房。

图9 国家安全委员会构建与职能展望

数据来源:ICTresearch整理,2014,02

教育部2013年中期印发了《关于进一步加强教育管理信息化工作的通知》,要构建“两级建设、五级应用”体系,各地要整合本地现有教育信息化基础设施资源,于2013年底初步建成统一的省级数据中心,实现本地区教育管理信息化基础设施、信息系统和数据集中、集成及统一运行维护。

开始全国集中部署数据中心,预计2013-2014年是省级数据中心新建和改扩建的时期,国家级数据中心要等到2014年中开始规划,2015年开始实施。国家财政性教育支出需达到GDP的4%,其中教育信息化经费达到教育投入经费8%左右,因此测算13-15年投入规模合计达到1000亿左右。教育信息化上升到国家战略的高度,发展前景广阔。《国家中长期教育改革和发展规划纲要》特别强调要“把教育信息化纳入国家信息化发展整体战略,超前部署教育信息网络”。 {$page$}

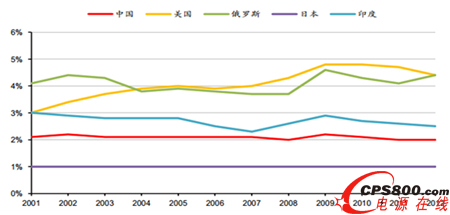

伴随着中国国际地位的崛起,中国的军费一直保持着稳步的增长。2001年仅为2270亿元,到了2012年就超过一万亿,达到了10490亿元,复合年均增长率为15%左右,增长最慢的年度也在10%左右,成长性较为突出。从未来的趋势来看,中国军队建设(信息化建设是重头戏)未来将迎来高峰期,占比有望向美俄靠拢,主要驱动因素是趋于紧张的周边局势,从新一届领导班子上台我们能够看到强军的巨大决心。

图10 世界主要国家军费占GDP比重

数据来源:ICTresearch整理,2014,02<