编者按:UPS产品广泛应用于现代信息技术发展的各行业数据中心机房,为各行业数据中心机房提供高可靠、绿色、节能、环保的电力保障。近年来中国经济建设持续快速发展,各行业对UPS的需求量也在不断增加。例如大数据发展如火如荼、4G牌照已然发放、智慧城市建设不断提速,UPS作为其中必不可少的基础设备,市场需求持续增长,市场前景良好。UPS产品为迎合市场需求的快速发展也在不断的发展变化之中。UPS厂商亟需提升综合竞争力,以期在UPS市场竞争中争抢一席之地以及保持竞争优势。

UPS市场持续增长

2014年,全球经济持续缓慢回升,主要发达经济体总体趋于好转,投资放大,消费增强。在这样的经济环境背景下,2014年全球UPS市场增长加快。国内方面,通信、金融、政府、教育、医疗及新兴网络经济形式(电子商务、网络游戏、音乐下载、门户网站等),对UPS的应用程度也伴随信息化步伐的加快而提高。云计算数据中心的持续火热、4G网络的发展、智慧城市建设等,为中国UPS市场带来持续增长。未来几年各个行业对智能化、信息化的升级需求,以及云计算、智慧城市新技术新应用的促进,UPS市场前景会有很大程度的提升。

另一方面,我国在装备制造、汽车制造、船舶制造、航天航空、精密机床等高端工业领域取得重大突破,同时精益管理的理念深入人心,均促使国内工业企业日益重视对昂贵精密仪器和高科技生产设备的电源保护,工业UPS产品的市场需求增长迅速。

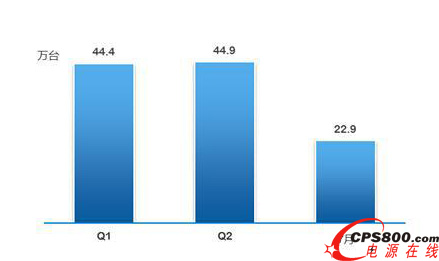

日前,赛迪顾问发布了《2014年7月中国UPS市场监测报告》,对7月份中国UPS市场的总体情况进行了深入分析,该报告数据显示,前7个月,中国UPS市场总销量达112.2万台,其中,7月份销量为22.9万台。

图1 2014年Q1、Q2、7月UPS市场销售量

(数据来源:赛迪顾问2014.09)

图2 2014年Q1、Q2、7月UPS市场销售额

(数据来源:赛迪顾问2014.09)

UPS企业竞争激烈

《2014年7月中国UPS市场监测报告》中还显示,7月中小功率(X<10kVA)UPS产品销量为20.7万台,市场份额超90%。其中,功率小于3kVA的产品占整体销量的66.7%,为15.3万台;功率在3kVA至10kVA的产品占整体销量的23.6%,为5.4万台。

国内UPS生产企业众多,规模较大。截至2012年有近3000家,按企业的销售规模统计,销售规模在500万-2500万元的UPS企业数量最多,有1380多家,而销售规模超过1亿的企业最少,仅十几家。 从目前国内市场上销售的品牌和厂家来看,销售排名前列的UPS制造商,主要有国际品牌施耐德、艾默生、伊顿,大陆本土品牌科华恒盛、科士达、志成冠军、以及台商品牌中达电通。而销售前3名分别是伊顿、施耐德和艾默生,这3家的市场份额超过60%,市场集中度高。虽然本土UPS厂家科华恒盛、科士达等不断采取调整产品结构等策略,并且华为于2012年进入UPS行业,但是三大国际品牌在中国市场上的份额短期内很难打破。 {$page$}

随着电子政务、教育信息化建设继续深入,网络和应用系统建设步入关键阶段;医疗、农业等传统行业信息化建设持续升温,逐步走向正轨;随着中小企业规模和实力的持续增长,虽然大多数中小企业仍对信息化投资较为谨慎,但对信息化的日益重视和投资的持续增加,中小企业信息化凸现出蓬勃的生机,成为市场发展中的亮点;家庭宽带网络的扩展、娱乐与手机终端、笔记本电脑、数码产品的消费将带动消费IT市场的快速成长。而手机终端、笔记本电脑广泛使用会吸附一部分的小功率UPS需求,同时由于云计算的逐步推广,会带来更多的UPS应用需求,如互联网接入等,预计小功率UPS在未来几年,市场将实现持续稳定的增长。

UPS小功率市场需求的增长正在促使厂商展开新的市场布局。从市场需求来说, 由单一UPS向整体解决方案转型已迫在眉睫,对于自身已经拥有完善丰富的产品线、领先全球的先进技术的艾默生等厂商来说,在这关键时机发力小功率市场也是顺势而为。从2013年至今年,这些厂家亦纷纷开始加大了对UPS小功率市场的投入,一场改变UPS市场竞争格局的硝烟之战打响。艾默生在2013年拓展GXE产品线后,便开始推广全新的渠道体系计划,以将其高端产品的技术优势,传递给更广大的中小功率UPS市场用户。施耐德电气亦推出了新品Wingoal/万高SP系列UPS,并将其视为今后5年内的重要战略产品之一。

赛迪报告中的数据同时显示,中小功率的UPS产品价格也相对较为低廉,7月份,功率小于3kVA的UPS产品销售额为7622.8万元,仅占比15.5%;功率在3kVA至10kVA的产品销售额为9442.4万元,占比19.2%。

图3 2014年7月UPS市场细分产品结构

(数据来源:赛迪顾问2014.09)

大功率UPS产品主要运用在电信、工业、金融、政府等行业的大型数据中心和高端市场。云数据中心、灾备中心等大型机房基础设施,在全国范围内的新建势头仍将继续,从行业角度来看,电信运营商4G建设,国家在公路、轨道交通等交通方面加大投资,电力、医疗、海洋等附属设施和信息化建设方面大规模投资,必将带动大功率UPS产品的应用。从产品的需求角度来看,大功率产品由于更具利润优势,厂商在推广过程中更加卖力,这将促使厂商加大大功率产品的推广力度,而大功率UPS市场品牌竞争也将日趋激烈。

UPS市场日趋成熟

从《2014年7月中国UPS市场监测报告》提供的数据来看,UPS市场集中度变化不大,预示着UPS市场的成熟。从市场品牌来看,7月中国UPS市场,伊顿销量居首,达6.76万台,占比29.5%。

图4 2014年7月UPS市场品牌销售量与份额

(数据来源:赛迪顾问2014,09)

另外,7月份,中国UPS市场销量排名前十的品牌还有:科士达,3.43万台;施耐德,2.15万台;易事特,2.03万台;艾默生,2.02万台;志成冠军,1.39万台;中达电通,1.33万台;科华,1.17万台;金武士,0.89万台;先控,0.86万台。

图5 2014年7月市场品牌销售额与份额

(数据来源:赛迪顾问2014,09)

按销售额来看,7月艾默生、伊顿和施耐德分别以11262.1万元、9294.9万元和9344.1万元的销售额位居前三甲。本土品牌科华以6393.3万元的销售额位居第四。 {$page$}

高频化、模块化UPS需求增大

中国移动通信不久前完成了2014年-2015年度的UPS电源招标。作为全球通讯领域巨头,中国移动UPS集采结果从很大程度上反映了UPS行业发展的新趋势。此次招标结果显示,高频UPS占据了集采份额的86%以上,而本次招标的最大亮点更在于模块化UPS成为独立标段。

此次集采分为5个标段,高频UPS小、中、大功率段,以及模块化UPS各占据1个标段,而工频UPS仅占据大功率1个标段。在120kVA及以下的中小功率范围,中国三大运营商早已不再采购此功率范围内的工频UPS。即使是针对传统工频UPS的优势标段,200kVA及以上容量的大功率标段,传统工频机的份额也在飞速下降,本次中国移动集采200kVA以上高频UPS多达630台,集采工频UPS仅327台,高频数目是工频的近2倍。

随着移动互联网以及OTT的蓬勃发展,运营商在创收方面的压力剧增,建设高效节能的供电系统成为运营商开源节流的一个重要举措。业界专家指出,工频UPS相比高频UPS具有初期投资成本高、运行效率低下、浪费严重等诸多问题,目前,主要UPS厂商均已停止工频UPS开发, 并纷纷加大高频UPS的研发与销售。工频UPS被高频UPS取代的趋势已不可逆转。

模块化UPS方面,中国电信从2011年起就将模块化UPS纳入集采范围,中国移动本次也加大了对模块化UPS的集采力度,并将其设为独立标段,体现出其日趋重要的市场地位。本次中国移动招标,模块化UPS总计招标159台以上,功率段范围更是覆盖120K/240K/400K以及500K。

模块化UPS凭借模块热插拔易扩容、易维护以及可靠性高等特点,已经在市场上获得充分认可,在缩短维护时间、降低维护难度以及节约人力成本等方面,具有不可替代的优势。从近几年的模块化UPS全球年销售额来看,模块化UPS份额逐年上升,年均增长率超过6%,未来两年的预测增长率更将超过10%。部分行业专家指出,随着用户对供电系统的灵活性、可用性等要求的进一步提高,模块化UPS全面取代高频塔式UPS将成为现实。

值得注意的是,与近年来业界主要工频UPS供应商已多年未推出新产品相对应的是,高频UPS、模块化UPS产品每年均有新产品面世,传统UPS行业市场格局也因为新产品的面市而受到挑战。

华为、中兴等传统通信领域巨头,在通信领域集采中往往具有独特优势,而华为在本次集采中的表现可谓非常惊艳,其自研UPS在中、大功率段高频UPS以及模块化UPS等3个标段均获得了第一份额,其综合实力不容小视。

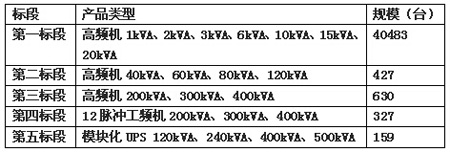

表1 中国移动2014-2015年 UPS集采标段分布

表2 中国移动2014-2015 年UPS集采第五标段中标厂商和份额

UPS厂商需提升综合竞争力

提升专业服务水平

在服务方面,不同的行业用户对UPS设备以及数据中心建设的整体解决方案需求不尽相同,在这个背景下,各个厂商在注重完善传统的支持与维护服务能力的同时,应当全力提升企业在专业服务方面的能力,以形成包括方案咨询、集成与开发、培训及管理外包服务在内的完整的服务价值链。注重一站式的系统服务以利于产品的轻松应用,设计人性化、智能化的安装操作界面从而使得产品尽可能的简单化,增加投入来培训专业到位的渠道商、售前销售和售后服务人员,以及及时有效的24小时热线服务和一支训练有素的工程师队伍,这就组成了一个系统化的服务体系,建设这套服务体系的宗旨应该就是让用户在安装、运用以及维护方面均能感受到轻松省心以及节约成本。 {$page$}

提升技术创新实力

近几年国内厂商不断加大技术投入力度,但是与国际厂商相比,在技术实力上还是有一定得差距。因此,国内品牌要想扩大市场份额,在UPS市场上巩固甚至提高地位,必须持续增加研发投入,从技术根本上加强力度,努力缩小与国际品牌之间的技术差距。

随着云计算的蓬勃发展,数据中心能耗不断增加已越来越受到关注。大数据等的发展对数据中心的处理能力与存储能力提出了更高的要求。目前,数据中心的成本、效率和可持续性受到了严峻挑战。随着数据中心耗电量的急剧上升,“数据中心节能”成为未来数据中心建设与改造的发展趋势,使UPS的技术发展核心围绕“绿色、节能”,继续在智能化、数字化、高频化、模块化的基础上更加趋于绿色化与节能化。这就要求各厂商针对智能化、友好化、绿色节能各个方面持续加大技术创新与产品创新力度。

提升整体解决方案能力

随着国内、国际厂商竞争愈发激烈,各个主流厂商都加快了从单一UPS供应到提供整体解决方案的转型步伐。整体解决方案的推出,除了对厂商的技术与服务要求较高之外,对厂商的产品线要求也较为全面。除了UPS设备之外,还需要厂商掌握机房制冷设备、监控管理、布线管理甚至在机房规划设计等各个方面的能力。在这方面,厂商需要持续拓展自身实力或组建业务联盟,加强企业间互补性,深化行业研究,共同拓展市场等,共同推出整体解决方案,以提升企业的产品竞争力。

加强渠道建设

在UPS市场上,UPS厂商应当十分重视渠道的建设和发展。通过不断地完善自身渠道政策,寻求效益最大化的渠道管理模式,以此来配合产品的市场战略。同渠道建立良好的关系,提高渠道的忠诚度最基本的一点就是让渠道与厂商共同成长、盈利。在中国UPS市场上,大部分的市场份额由少数几家国外大企业占据,在中低端UPS市场上,品牌竞争更加激烈,低价仍然是一些厂家开拓市场的主要手段,这必然影响渠道的利益。对厂商来讲,价格体系的维护对于他们销量的提升起到很大的作用;但对经销商来讲,却意味着利润日渐“稀薄”。因此,厂商应该加大对渠道的支持力度,让渠道做大、做强,形成大规模出货量,以提升渠道的总体利润和忠诚度。<