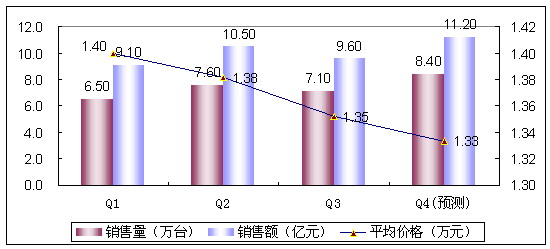

2007年通信电源市场主要受益于四大要点的发展:TD-SCDMA试商用、2G扩容、服务外包、海外规模突破。由于通讯设备行业有一定季节性,一般1、3季度为淡季,而2、4季度为旺季,因此通信电源也具有季度性波动的特点。整体来看,预计2007年通信电源销售量达到29.6万台,销售额达到40.4亿元。同比2006年,销售额增长8.9%,销量增长了10.3%。

图1 2007年1-4季度通信电源市场分析

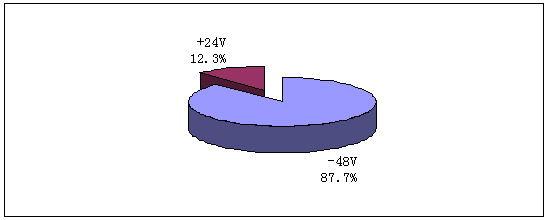

在中国通信电源市场上,2007年仍然是以-48V产品为主流,+24V产品紧随其后,主要原因为现在电信设备主要采用-48V产品,+24V产品主要为维修及固网用户少量设备在使用,综合造成了+24V产品增量较小。从发展势头看,更安全、更节能的产品市场前景更值得期待。

图2 2007年中国通信电源市场占有比率(按转换方式)

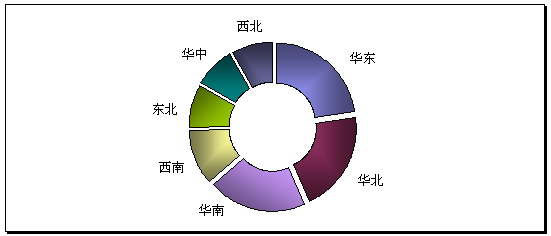

从区域市场结构来看,华东市场已经成为中国通信电源销售的重心所在。华东、华北、华南三大区域显著高于其他区域,成为中国市场的消费引擎。东北、华中、西北、西南四地虽然也有较大幅度的增长,但增长速度均低于全国平均水平。这一现象与各地经济水平、IT普及程度、用户认知、消费能力等因素高度正相关,预计短期内差异现象仍将维持。

图3 2007年中国通信电源市场区域结构

数据来源:赛迪顾问 2007,12

2008年的中国通信电源市场,可以预测以下几个突出特点:

1、电信网络向全IP化、宽带化和移动化方向发展,决定了通信电源的快速发展。

从电信网络的技术变化和用户需求的变化趋势来看,电信网络的技术演进趋势将会向全IP化、宽带化、移动化的方向发展。电信网络的IP化是电信行业公认的技术变化趋势,全IP化正成为电信网络的发展方向,目前设备商与运营商正在积极推动电信网络的全IP化的进程。同时为顺应用户对高带宽业务需求的增长,宽带化尤其是接入网的宽带化正成为电信运营商的投资重点,无论是固网技术还是移动技术,向下一代网络进军的标致就是更高的带宽和更强的业务支撑能力。同时为了满足用户随时随地的业务体验,网络功能移动化、移动与固网的融合也是必然的发展方向。从电信行业的技术变化趋势来看,移动设备和数据通信设备、IMS系统将会成为未来通信设备的增长重点,在IP网络设备和移动设备的产业化中已经有良好卡位的公司将会从电信网络演变过程中获得机会。

2、电信运营商全业务发展是必然的发展趋势,国内运营商也必然向这个方向发展,将会带动通信电源市场的快速增长。

从发达国家电信运营行业的发展历程来看,全业务运营是电信行业发展的方向,全业务运营既有电信行业技术变化驱动的因素,也有电信行业管制政策变化的驱动因素。国内电信行业的发展将会顺应这种发展趋势,包括中国移动在内的运营商未来将都会获得全业务的运营牌照。而目前国内运营商除中国联通拥有全业务的运营牌照外,其它运营商都没有全业务运营牌照。而全业务的运营,就需要全业务的网络支撑,电信和网通未来将会加大移动网络的投资力度,而中移动将会加大宽带接入网的投资力度。因此通信电源等设备将在未来有很好的发展机会。

3、电信业转型与三网融合。

全球固网市场近几年都处于停滞不前的局面,固网运营商必须面对来自移动运营商、VoIP、Cable TV、即时通信业务等的替代性竞争的压力,为了应对这种挑战,国内以中国电信为首的固网运营商相继提出了转型目标,目前转型收入已超过20%。电信运营商的转型的战略目标是向综合信息服务提供商转变。运营商针对转型战略的提出了网络转型、业务转型和组织转型等的具体实施内容。在转型过程中网络转型是基础,网络转型以达到业务转型的需要。网络转型的方向是实现以IP为基础的宽带化、移动化的融合网络。中国电信采用网络融合的渐变策略,基础网络实施“光进铜退”的IP宽带策略。电信转型的一个目标是实现三网融合,包括业务融合和网络融合等,目前大部分发达国家已经率先实现了三网融合的业务,IPTV业务是三网融合的典型业务,国内因受行业管理体制的影响,三网融合业务的发展目前障碍较大,但我们预计在《电信法》出台后,三网融合的业务将会得到法律上的承认,《电信法》出台后预计三网融合业务将会进入快速增长期。通信电源也会受此影响而蓬勃发展。

对于未来5年的中国通信电源市场,赛迪顾问持以积极的乐观态度。受益于国民经济步入新一轮上升期和上游供给能力的逐渐改观,中国通信电源市场的外部环境将进一步向有利的方向发展。赛迪顾问预计到2012年,通信电源市场将达到40万台,销售额达到50亿元。在重要技术环节,预计也将相继取得重要进展,从而有力地推动中国通信电源市场的发展。

编辑:coco

http:www.cps800.com/news/2008-1/20081717918.html