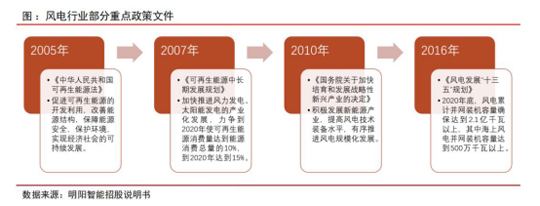

2005年初,可再生能源法的颁布开启了国内可再生能源发展的黄金时期,而风电作为可再生能源的代表行业率先实现了快速增长。

回顾过去14年,我国风电行业在实现快速发展的同时也经过两轮周期,2005-2012年是行业发展的第一轮周期,2005-2010年在政策支持下行业装机快速增长,国内机组制造商崛起,机组也从千瓦级向兆瓦级转变;2011-2012年在脱网事故影响和政策收紧的情况下,行业装机连续两年下滑,机组制造商价格竞争激烈,部分产能逐渐退出市场。2013-2018年是行业发展的第二轮周期,2013-2015年标杆电价的下降预期和运营商现金流的改善支持了三年新增装机的快速增长,而制造商在实现出货量增长的同时不断完善业务模式,开始进行风电场的开发和运营;2016-2017年,严重的弃风限电影响了行业装机,装机量持续下滑,行业发展以解决限电问题为主,弃风率也从2016年一季度的26%下降至2018年的7.2%,这一时期部分产能继续退出,市场份额继续向龙头集中;2018年行业装机实现微增,但是风电机组价格下降影响了企业盈利,同时竞价政策的出台也在推动行业向新的发展阶段转变。

建设节奏回归正轨 风电经济性凸显

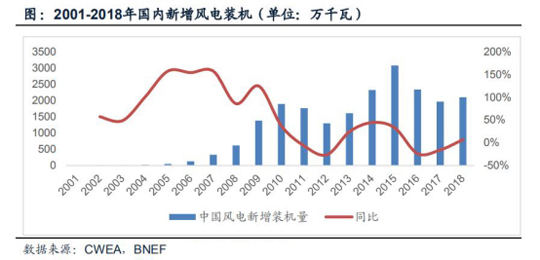

数据显示,2018年我国风电实现新增并网20.59GW,同比增长9.7%,新增吊装规模21.14GW,同比7.5%。装机增长主要受益于:(1)限电改善,三北恢复性增长(2)风机降价且发电性能升级(3)中东部建设节奏回归正轨,行业空窗期已过(4)平价在即叠加存量项目清理政策,项目开发建设加速。

2018年10月,国家发改委能源研究所正式发布的《中国可再生能源展望2018》报告显示,2020年后,下个10年中国将迎来光伏与风电大规模建设高峰,新增光伏装机容量约80-160 GW/年,新增风电装机约70-140 GW/年;到2050年,风能和太阳能成为我国能源系统的绝对主力。2019年5月,国家发改委发布的《关于完善风电上网电价政策的通知》(以下简称“《通知》”)中明确,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。海上风电方面,跟陆上风电一样,将海上风电标杆上网电价改为指导价,新核准海上风电项目全部通过竞争方式确定上网电价。2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元。新核准近海风电项目通过竞争方式确定的上网电价,不得高于上述指导价。对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。因此,《通知》明确了以完成并网为标准的补贴时间节点,我国风电行业在2019-2021年进入确定性较强的抢装潮。

据研究机构预测,2019年和2020年国内新增风电装机依然能够保持增长,而这主要得益于一方面在竞价配置的情况下,开发商需要将比较好的已经核准的装机资源尽快完成;另一方面,随着限电的持续改善,北方地区逐步解禁,也会为风电装机打开空间。同时,海上风电装机和分散式风电装机将会为风电贡献明显的增量。

产能及环保约束 造成风电零部件价格上涨

风电产业链包括上游的原材料供应和零部件制造,中游的风电设备整机总装和下游的风电场投资运营。其中,上游领域的重要零部件包括齿轮箱、发电机、轴承、叶片、轮毂等。由于这些零部件的生产专业性较强,多由风机企业向专业制造公司定制采购。中游的风机市场集中度较高,国内主要风机整机企业包括金风科技、明阳智能、上海电气、远景能源等。下游的风电场主要由大型国有发电集团进行投资运营。

市场普遍认为,风电零部件成本上扬主要与行业抢装量和钢价两要素影响有关,而另据研究机构分析认为,影响风电零部件价格的核心还是供需两端,供给端受到资产重、产能约束强、有环保约束影响;需求端则是看技术迭代速度,如果技术迭代速度快,部分技术跟不上的落后产能就会快速消亡,也会造成供需的紊乱。

机舱罩:模具、场地、人工为瓶颈

以机舱罩生产中最常使用的真空袋工艺为例:首先要在模具表面进行胶衣喷涂处理。然后逐层铺覆玻璃纤维、脱模布、导流布,布设导入、导出螺旋管,将真空袋膜裁剪成稍大于模具外形的尺寸后覆盖在模具上。之后令树脂在负压的作用逐渐进入纤维内,让树脂完全浸润纤维,最后进行固化和脱模。可以看到机舱罩和叶片的生产工艺是有些类似的。

除了模具外,主要的机舱罩生产设备是行车、叉车、切割和喷涂机器、真空系统等等,都是比较常规的设备,其主要的产能瓶颈还是在于模具以及场地和人工。

塔筒:行业集中度较低,产能主要取决于设备和场地

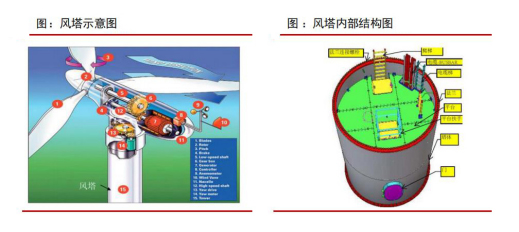

塔筒为风场基础而又关键的零部件,是风力发电的塔杆,支撑风电整机工作、吸收机组震动。

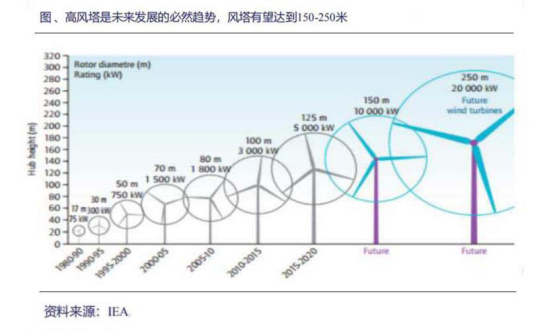

一般情况下,高度越高,风资源越好。在低风速区,充分利用风资源的有效手段之一,即是提高风塔高度。风塔加高对其品质及建设工艺也相对要求更高。

塔筒属于钢结构件,工序相对简单,生产流程是起重、吊装、切割、卷板、焊接、喷漆、喷砂等,核心工序仅切割、卷板和焊接三步,设备也无非是起重机、卷板机、切割机、焊接机等。

风机塔架市场可分为高端市场、中端市场和低端市场,一般来说2.0MW及以上风机市场属于高端市场,1.5MW至2.0MW风机塔架市场属于中端市场,1.0MW及以下塔架市场属于低端市场。中低端风机塔架市场尤其是低端市场是完全竞争的市场,端市场份额被少数实力较强企业所占据。据天能重工招股说明书介绍,目前国内塔架行业拥有100多家生产厂商,各个厂商的规模较大,技术水平参差不齐;行业龙头企业市场份额较低,行业集中度仍然相对较低。随着国家对清洁能源需求的持续增长及风电市场的良性化、优质化,行业内龙头企业将获得更多的发展机遇,市场空间广。

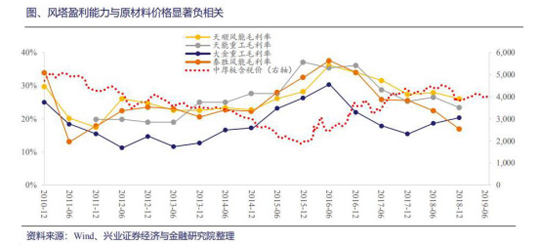

目前,风机塔架行业内主要上市公司包括天顺风泰胜风能、大金重工和天能重工等。据兴业证券披露的研报显示,从风塔企业历史毛利率来看,整个板块与原料价格变化强相关。2015年后,原材料价格单边上行,侵蚀企业盈利能力。目前阶段,盈利能力处于相对低点。

此外,由于风塔企业定价采用成本加成模式,因此只要在“定价-生产-交付”周期内原材料价格不大幅波动,公司毛利率即可修复。若单边下行,毛利率提升,反之亦然。

主轴:核心设备锻压机,熟练工也会制约产能的发挥

主轴的加工过程是先将钢锭加热到锻压所需温度范围,之后利用锻压设备将钢锭锻打成所需要的形状及尺寸,再加热至一定温度,保温一定时间后冷却,再进行机械加工,之后进行超声波探伤、热处理、打磨,而后是硬度、机械性能等的检验,最后是精加工、清洗和喷砂、喷锌、喷漆。以上步骤在锻造、热处理、机械加工和涂装四个车间完成。

主要设备包括锻压机、操作机、燃气炉、电炉、行车、各种车床锯床镗床钻床等,其中最核心的就是锻压机,主轴的产能都是以锻压机的产能来计算的。此外,培养一个合格的锻压机操作员需要2至3年时间,熟练工人也是瓶颈之一。

铸件:厂房、设备、模具、人工都会制约产能的发挥

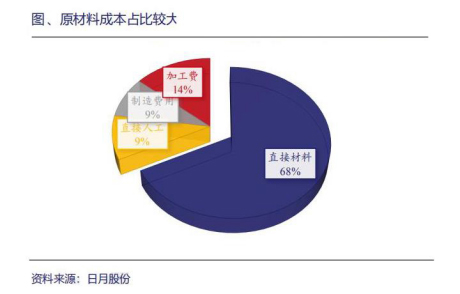

风机中使用铸造工艺生产的零部件包括轮毂、底座、扭力臂、行星架等,属于风电铸件产品。铸件原材料主要生铁及废钢,占比成本比例达到68%。由于近年原材料价格处于高位,造成风机各铸件成本大幅上升。

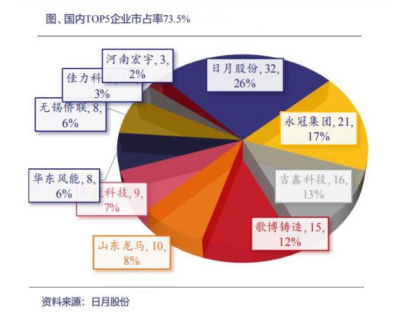

2019年我国风电铸件产能超过10万吨的有5家企业,市占率合计73.5%集中度较高。同时据相关调研情况来看,仅有日月股份处于扩产周期,预计行业集中度有望进一步提升。

生产铸件时,首先要制备模具,根据整机厂提供的图纸制备外膜和芯膜,用模型和芯砂制作出所需模具的形状,然后用模具、砂箱、芯砂、辅助材料制作出砂芯,将砂膜和芯膜组合起来,成为满足浇铸需要的砂型制品。生铁、废钢和回炉料通过输送带进入炉内熔化、保温、调成分,熔化的铁水进行球化、孕育处理,然后浇筑到制备好的型腔中。开箱除去砂膜和砂芯,除去氧化层、附着物,之后进行探伤、检测,机床粗加工、精加工、钻孔,最后进行清洗、喷砂和表面处理,整体的工序比较长。

厂房、设备以及熟练工人都构成了铸件产能的瓶颈。设备中,最核心的是中频熔炼炉(用于熔化铁水)、桥式起重机(又称行车,用于起重和运输)、模具砂箱、混砂和除尘机以及用于机加工的数控机床。

叶片:大叶片的产能短缺短期内难以解决

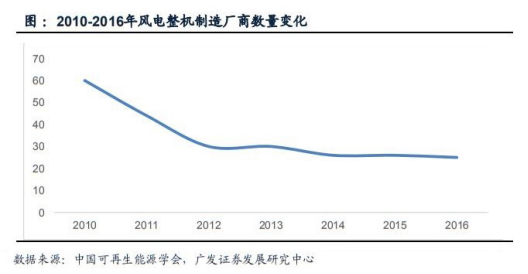

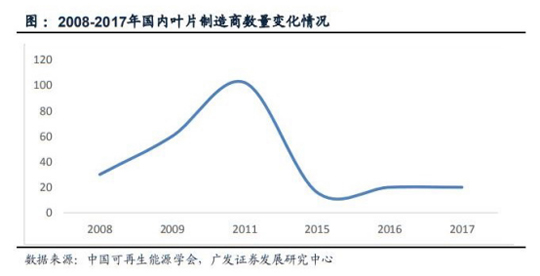

据研报统计数据显示,行业高峰期时,我国风电机组制造商有超过60多家,在2011-2012年这一阶段迅速下滑至30家。这一方面是由于随着行业回归到平均利润甚至到平均利润以下,部分产能注定要被淘汰,另一方面部分企业在产品创新方面已经不具备持续投入的可能,也会被淘汰掉。

而目前风机功率大型化成为主流趋势,我国新增装机中2.0MW机型占比从2014年41%提升至51%,2.0MW以上机型占比从2014年11%提升至45%。2018年,中国新增装机的风电机组平均功率为2.2MW,同比增长3.4%。

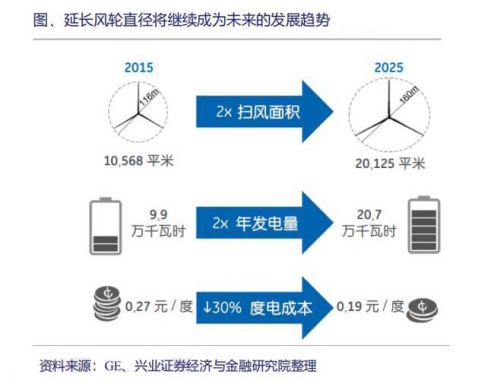

此外,由于风能开发利用不断向低风速区转移,因此延长风轮直径、叶片轻型化成为近年来越发明显的发展趋势。

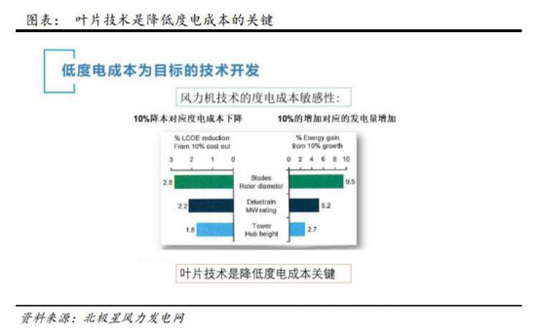

过去几年,叶片大型化的速度非常之快,2.0/2.XMW机型的叶片从最早的93米迅速发展到121、131和141米,虽然叶片的总需求可能比较稳定,但细分结构一直在快速变化中。其原因也非常简单,为了降低风电的度电成本,必须增加发电时间,也就是要提升风机捕捉风能的能力,其中一个最主要的途径就是增加叶片的扫风面积、增大叶片的直径。

叶片是一个小众行业,并没有公开可得的行业产能数据。不过,从叶片厂商来看,叶片厂商已经由最高峰的100多家下降到目前的不足20家,产能呈现了逐渐淘汰的过程。而在过去三年,由于行业规模持续萎缩,叶片厂商也在经历供给侧的出清,二线厂商如南通东泰、美泽风电等都难以为继、相继停产;一线厂商如中材叶片也基本没有新增的产能。

据方正证券研报资料显示,叶片的产能瓶颈很大程度上在于模具,根据中材科技的永续债跟踪评级报告,截至2017年末,中材叶片共拥有67套在用模具生产线,具备年产4,000套兆瓦级风电叶片的生产能力,相除之后每套模具对应年产60套即180片叶片,每片叶片的生产周期2天/48小时左右。一般一套模具生产400到600片模具就不能再使用。(下表为中材叶片萍乡基地的主要生产设备表格,排名第一的就是模具。)此外,由于铺设玻纤布的过程全部依靠手动完成,工人也是产能的瓶颈因素之一。

由于叶片的技术迭代速度较快,很多模具的寿命还未结束,其所对应的叶型就没有需求了,这时叶片厂商只能选择将模具报废、计提资产减值,因此叶片厂商在购置模具时非常谨慎,在对应叶型确定有比较长的生命周期和比较大的需求时,才会选择扩张产能。

正是由于上述原因,叶片的供给和需求,发生了结构性的错配,141米大叶片的需求快速上升,而供给端反而是以115、121这些常规叶型为主,因此这些叶型的发展时间长,技术也早已成熟,每家厂商都配有大量的模具,141叶型的供给则跟不上。即需求是倒三角、而供给是正三角。叶片行业整体供应偏紧,而140米以上的大叶片就更是供不应求了。

环保约束:铸件、叶片扩产限制最多、难度最大

在机舱罩、叶片、塔筒、主轴、铸件这五大环节中,环保约束最严重的是铸件,一方面铸造过程本身是高耗能的,在2016年,日月股份一年要耗用近7000万千瓦时的电力以及超过2万吨的焦炭,这两项的花费近亿元;另一方面铸造过程中会散发大量的污染物,尤其是浇注、冷却和落砂过程中煤粉和有机粘合剂会发生热解,散发挥发性有机化合物、危险的空气污染物以及粉尘等,熔炼、砂处理过程中也会产生大量废砂和炉渣。

2018年以来,在环保重压之下,多地对铸造行业进行停产整顿和环保整治,影响了部分铸造产能的发挥。其次两个环节是叶片和塔筒,两个环节都涉及到喷漆,需要对油漆渣、油漆桶等危废进行处理。基本上没有环保约束的是机舱罩和主轴,只排放非常少量的粉尘和废气。

综上所述,从扩产难度来看,受限制最多的就是铸件,同时受到熟练工人、设备、场地、模具和环保的限制;塔筒和主轴扩产受的限制最少,基本上只需要添置设备即可,不涉及模具和环保的问题,主轴的锻造环节对熟练工有一定需求,其余环节可自动化。

叶片和机舱罩比较类似,占地面积非常大(尤其是叶片)、受厂房面积的制约严重,此外是劳动密集型产业,需要大量的熟练工人,人均产值只有五六十万元,而且需要使用模具,产线的适配性比较弱,产品型号变更后,需要重新上新的模具。而且由于大的叶片和机舱罩,重量高、需要的物料多,其占用模具的时间也更长,单位模具对应的产能在减少。

电力需求增速仍在增长 风电、光伏将成电力新增供给主力

近年来,随着经济规模的不断提升以及城镇化进程的加速,我国迎来了新一轮“再电气化”进程。农网改造、电能替代的建设进程也受到了政策的支持,我国总用电量的增速保持了相对稳定的高速增长。

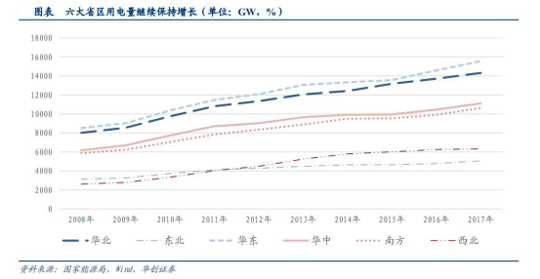

华中、华东、华北地区成风电装机主力,用电需求也在倒逼装机

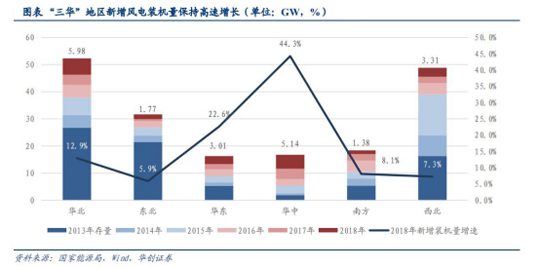

据华创证券研报显示,2018年华中地区风电新增装机容量达到5.14GW,同比增长44.3%;华东地区去新增装机达到3.01GW,同比增长22.6%;华北地区新增风电装机容量5.98GW,同比增长12.9%。华中地区,新增风电装机量增速已经连续3年保持在40%以上。这三个地区2018年风电合计新增装机达到了14.13%,占2018年全部新增风电装机的68.6%。

从需求侧来看,我国六大区域的用电量、最高电网负荷继续保持增长。2018年我国六大区域的用电量增速保持了1%~7%的增长,其中华东和华中区域增速分别为6.7%、6.2%。另一方面,我国六大电网区域的用电负荷继续保持了3%~10%的高速增长,特别是华中区域最高电网负荷增长10%。这样就意味着,华东与华中地区在需求侧,同样对新增发电装机有着巨大的需求。

风电装机量2020年有望达到35GW

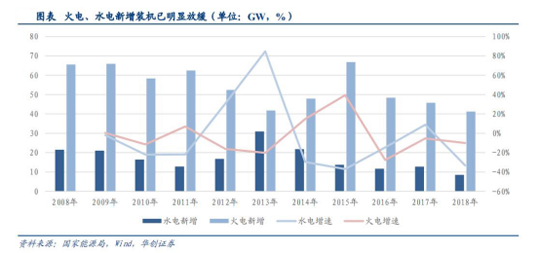

根据国家政策,火电已经获得了明确的限制,未来几年的装机量大概率在40GW左右。水电在我国的可开发空间也逐步枯竭,除金沙江下游外,其余地区已难有大规模开发可能。水电装机方面,雅砻江的两河口和杨房沟两个水电站装机量300万千瓦(3GW)150万千瓦(1.5GW),在2021-2022年陆续投产;乌东德2021投产1020万千瓦,白鹤滩2022年1600万千瓦(16GW)。

同时,我国2019~2020年核电并网量不会超过2GW,。2019年1月9日,1台海阳核电厂2号机组投运,装机容量为125万千瓦;山东石岛湾20万千瓦预计于2019年投运。而其他核电机组大概率在2021年开始才能陆续并网。

2017年开始,我国风电光伏的装机占比已经突破50%,装机总量随占比提高而增速边际提升。如果考虑到风电、光伏的比例进一步提升,那么因为拉低了新增装机平均发电小时数,所以装机量将有进一步的提高。据华创证券研报认为,未来风电光伏将承担全国新增装机至少55%以上的份额,也就是2020年合计至少在80GW以上。如果按照2020年新增装机达到145GW估算,风电装机量有望达到35GW。

http:www.cps800.com/news/2019-12/20191224103734.html