2009年是全球经济复苏的一年,对于中国经济也不例外。由于中国强有力的宏观经济政策的调控作用,使得中国经济成为世界经济复苏的重要先导力量。在数据中心机房产品市场方面,PDU产品保持着近年来高速增长的趋势,根据ICTresearch的研究显示,2009年全年PDU产品的销售额将达到3.92亿元,同比增长31.5%。这主要是由于PDU产品使用率较低、基数较小,同时用户对机房配电关注程度的提高所引起的,而这种高速增长的趋势还将在未来几年内得到延续。根据我们的预测,2010年PDU的销售额将突破5个亿,仍保持30%以上的增长速度。

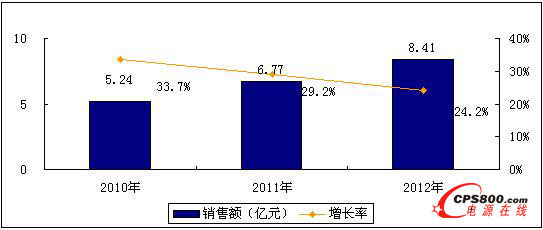

表 2010-2012年中国UPS市场销售额预测

|

2010年 |

2011年 |

2012年 | |

|

5.24 |

6.77 |

8.41 | |

|

增长率 |

33.7% |

29.2% |

24.2% |

图1 2010-2012年中国UPS市场销售额预测

产品发展趋势

PDU产品作为机房配电系统的重要组成部分,其安全性是最为重要的属性。根据相关的研究组织统计,80%的电气设备事故的产生原因来自于电气接口问题。因此,作为机房设备的电源接口,PDU在未来的发展中,其安全可靠性将是客户最为关注的特性之一。这也正是原来采用普通插座的数据中心客户转向使用PDU产品的最重要原因,PDU产品的安全可靠性要远高于普通的电源插座。

在强调安全可靠性的同时,高端PDU产品更加关注其产品的智能化。可编程,可远程控制的PDU产品已经在市场中赢得了不错的反响,产品的智能化可以更好的满足数据中心客户的要求,使得PDU产品更具竞争力。

通过智能化的PDU产品,数据中心的客户可以更好的控制相关的电气设备,同时智能化的管理也体现出了PDU的另一个发展趋势,那就是绿色化。绿色化的PDU产品不仅自身通过良好的产品设计达到更低的能耗,同时通过智能化控制也能够使得整个数据中心达到节能减排的效果。

主要PDU厂商分析

生产PDU的厂商从其产品结构上可以大致分为两类,一类是生产数据中心机房产品的综合性厂商,如APC、科士达等等,这类厂商能够生产UPS、机柜、机房空调等一系列的产品,PDU产品只是其产品线中的一部分。在2009年,原本在PDU产品方面没有进入的厂商,也在积极的拓展其产品线,向机房产品综合供应商的方向努力。山特在2009年下半年就推出了自己的PDU产品,强势出击PDU市场。

而另一类企业则是生产电源插座的厂商,如突破、可来博等电源插座厂商。由于PDU产品被更多的客户所接受认可,出了高速增长的势头,目前已经有更多的电源插座企业进入PDU市场,使得未来在PDU市场中竞争将会更加的激烈。

渠道发展趋势

不同类型的PDU厂商,其PDU产品应用的客户对象和销售渠道也有较大的区别。对于机柜、UPS厂商来说,其PDU产品往往是通过UPS、机柜产品渠道来进行捆绑的销售,利用原有的渠道商以及系统集成商来进行PDU产品的推广,主要是面对中大型的数据中心客户。而电源插座厂商则将面对更多的中小型数据中心客户,满足中小型数据中心使用PDU产品对普通插座的替代需求,未来几年中这种替代需求还将持续不断的释放出来。

渠道模式的多样化,渠道政策的灵活性将是未来PDU产品渠道发展的方向。只有面对不同的客户,采用更加积极的渠道策略,提供更多的附件价值,才能使得渠道发挥更加突出的作用,在整体市场竞争中取得优势。■

http:www.cps800.com/news/2010-3/201031163419.html