一、企业基本情况

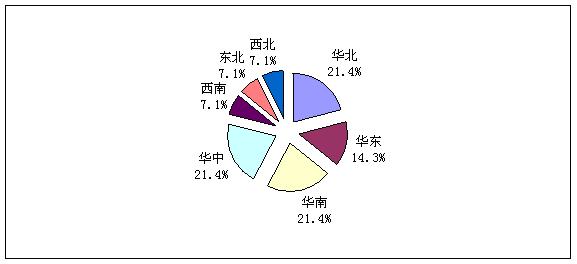

调查显示,此次被调查的电源企业主要集中在华北、华东、华南和华中地区,四个地区电源企业占据整体调研样本的78.6%。西北、西南和东北地区企业数量较少,所占比例较低,均为7.1%。(见图1)

图1 企业所在地区分布

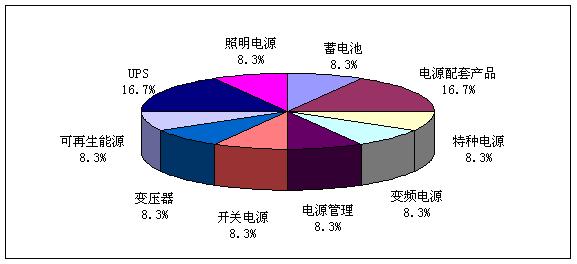

对于电源企业经营范围来讲,此次调研为了真实体现各个子行业的实际情况,采取对子行业的平均抽样调研方法。电源配套产品和UPS产品所占比例为16.7%,略高与其他子行业的分布水平。其他子行业的成功样本比例均为8.3%。(见图2)

图2 企业经营范围分布

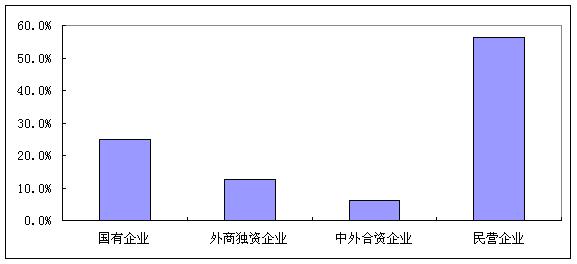

对于电源企业来说,民营企业依然占据产业的主体,所占比例为56.3%,国有企业为25.0%,位居第二。然后依次是外商独资企业和中外合资企业,所占比例分别为12.5%和6.3%。电源行业还是较新的行业之一,发展也比较快,伴随着市场经济的发展,以电源行业逐渐以民营企业为主体。(见图3)

图3 企业性质分布

二、企业融资现状

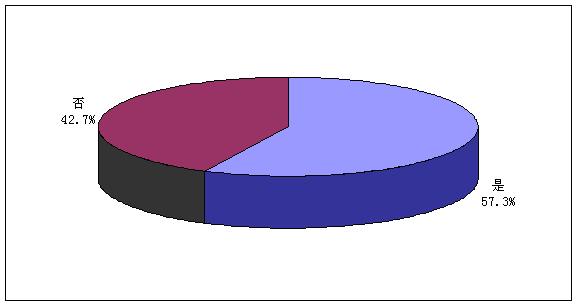

在此次被调查的企业中,近期有融资需求的企业所占比例为57.3%,没有融资需求的企业为42.7%。

此次调查显示,企业外源性融资能力的提高,是一个漫长的过程,它需要全社会的一致努力。从企业的角度来说,提高其管理透明度,明晰其所有权归属至关重要。从政府的角度来看,建立和保证一个公平的经营场所,制定一系列鼓励企业借贷行为和投资于企业的政策措施的作用不可小视。在直接融资方面,消除所有制的歧视,民企国企一视同仁,发展担保体系,以减少信息不对称所带来的风险,发展民营银行,调动民间资本。同时构建多层次资本市场为主体的直接融资体系,降低企业在A板市场上的上市门槛,积极推进二板市场的建立,发行企业债券,以推进企业的直接融资。(见图4)

图4 企业近期是否有融资需求情况分布

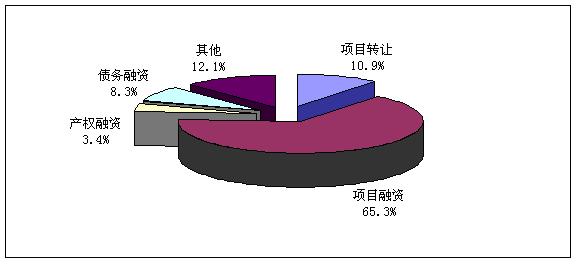

本次调研结果显示,项目融资所占比例最大,占到总体的65.3%,项目转让的企业位居第二,比例为10.9%。说明企业开发新项目对资金的要求是迫切的。(见图5)

图5 企业融资合作形式分布

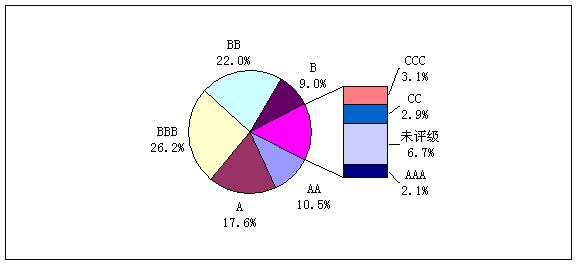

在企业信用等级评定的调查中,在被调查信用等级为BBB的比例为26.2%,由此可见,企业信用等级还有待提高。

一般来讲,AAA为信用卓越,企业信用程度高、债务风险小。AA为信用优良,企业信用程度较高,债务风险较小。A为信用尚佳,企业信用程度良好,在正常情况下偿还债务没有问题。BBB为信用较好,企业信用程度一般,偿还债务的能力一般。BB为信用一般,企业信用程度较差,偿债能力不足。B为信用较差,企业的信用程度差,偿债能力较弱。CCC为信用很差,企业信用很差,企业盈利能力和偿债能力很弱。CC为信用极差,企业信用极差,企业已处于亏损状态,对投资者而言具有高度的投机性,没有偿债能力。C为没有信用。企业信用等级不高,从某种意义上阻碍企业融资的成功率。(见图6)

图6 企业信用等级评定分布

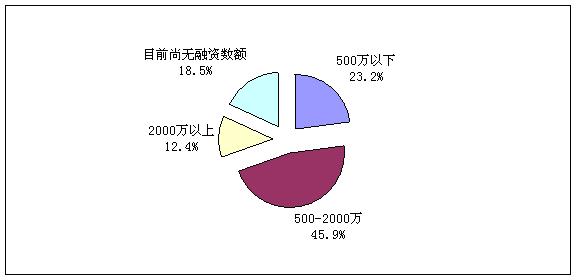

在此次调查企业的融资数额中显示,企业融资500万元以下的比例为23.2%,500至2000万的比例为45.9%,说明企业对资金的需求还是很迫切的。(见图7)

图7 企业融资数额分布

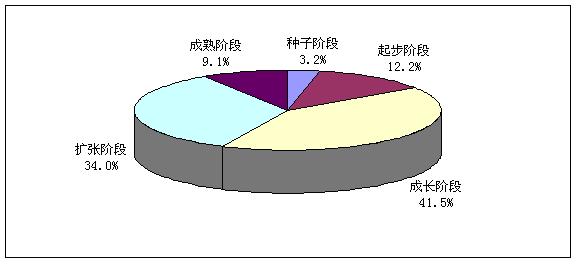

在调查企业所处发展阶段时发现,处在成长阶段的企业最多,占到了41。5%,其次是处在扩张阶段的企业,占到了34%。

企业生命周期不是具体的事物,它只是一种规律,一种看不见、摸不着,且人力不可抗拒的循环力量。它如同一双无形的巨手,始终左右着企业发展的轨迹。在中国的背景下,决定企业生命周期的因素不仅仅是企业的投资能力和创新能力,政府宏观政策如信贷、投资、税收等因素也极大地影响了不同企业的生命周期。所以,制度因素是决定我国企业生命周期的重要变量,它会影响企业的投资能力和投资方向,从长远来看,它会影响企业的长期发展战略。(见图8)

图8 企业所处的发展阶段分布

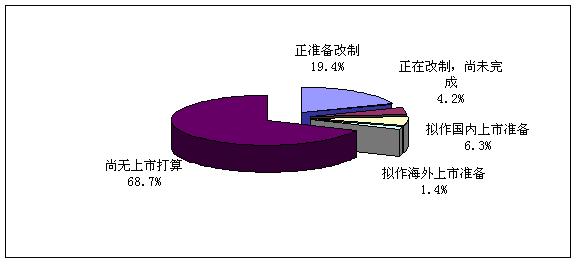

对于上市情况的调查中,企业无上市打算比例较大,为68.7%,正准备改制的比例为19.4%,其他情况都较小。这说明电源企业对公司上市的问题并不是太破且,从另一个角度讲,也说明目前电源企业真正具备上市能力的公司并不多。(见图9)

图9 企业是否考虑上市情况分布

在企业选择融资方式的调查中显示,选择政策性贷款的企业为44.7%,选择银行或者信用社贷款的企业所占比例为18.5%,选择民间借贷的企业比例为15.7%,其他的方式所占比例较小。

从间接融资方面看,商业银行的贷款是企业的重要融资渠道。从直接融资来看,企业进入股票市场一直受到所有制形式的限制。在深、沪两个交易所股票发行上市过程中,部分效益不佳的国有企业能得到包装上市的优先权,而资信程度较高,业绩显著的大型民营企业却难以获得上市融资的机会。(见图10)

图10 企业选择融资方式分布