中国的风电、光伏、核电产业正以前所未有的速度发展,风电装机规模近三年平均增速100%,光伏行业产能规模近三年平均增速100%,核电装机未来十年预计年均增速将达15%。此轮新能源的热潮,拉开了从化石能源格局向新能源格局过渡的历史性序幕。

近两年国际油价大幅上涨,对中国经济增长产生了严重威胁。同时,大量能源消耗带来的环境污染也制约了中国的可持续发展能力。为了降低对石油、煤炭等不可再生能源的依赖,必须加大对新能源开发的投入。开发利用风能、核能、太阳能等,是增加能源供应、调整能源结构、保障能源安全、保护生态环境、减排温室气体的重要措施。

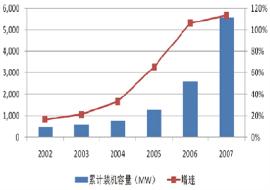

图1 全球累计光伏装机容量及预测

2007年发布的《中国新能源产业年度报告》明确指出,中国将大幅度提高新能源在整个能源消费中的比例,2050年中国30%以上的能源需求将依靠新能源来满足。随着新能源产业技术不断取得突破,加上国家能源政策的扶持,过去作为替代能源的新能源产业,其未来的角色转换速度将大大加快。

成本优势显现

专家指出,廉价石油的时代已一去不复返,在能源和环境的巨大挑战面前,世界各国就此达成了一个共识:目前的能源格局是不可持续的。这也显示出了世界各国对未来新能源实施长期扶持培养的态度。此外,决定新能源行业能否壮大的更基本因素,即成本优势,也就是新能源相对于传统能源是否具有经济上的可比性。与上世纪70年代不同,新能源成本正随着行业规模和技术进步而迅速降低。

从行业平均成本来看,核电是目前成本最低的新能源,风电其次,太阳能成本最高。

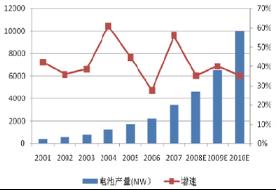

数据显示,太阳能行业的规模每增加1倍,则成本下降20%。1976年,太阳能电池高达100美元/W,而目前太阳能电池组件价格约3美元/W,成本约0.4美元/kWh。欧洲风电成本从1982年的13欧分/kWh,下降为2007年的4欧分/kWh左右,25年间风电成本下降约2.25倍。目前,中国风电成本约0.5元/kWh。核电的成本约0.3元/kWh,预计5年以后核电成本可降低至0.25元/kWh。

图2 全球太阳能电池产量及增速

以最新数据为例,发电企业上网电价全国平均为0.39元/kWh,广东地区燃煤标杆电价0.4792元/kWh。风力发电全国平均成本仅0.5元/kWh,广东地区风电价为0.689元/kWh。核电成本,秦山二期上网电价为0.414元/kWh,而完全自主知识产权的高温气冷堆核电上网成本可降至0.3元/kWh。

假设煤炭价格保持平均每年10%的涨幅,3年后广东地区火电成本要涨到0.59元/kWh,而光伏发电3~5年后将降到1.1元/kWh。基于这一点,再看看未来新能源的成长空间和日益显现的成本优势,没有理由不看好整个新能源产业。

未来地位瞩目

数据显示,2007年中国风电新增装机量约345万kW,占全球风电新增装机量2008万kW的17.2%,居全球第三位,而同期中国风电企业约183万kW的机组产量仅占全球2110万kW机组产量的8.66%。2007年中国光伏企业的电池产量占全球4000MW的27.2%,位居全球第一,但同期中国的20MW太阳能电池装机量仅占全球装机量的0.71%。

图3 中国风电累计装机

对于中国可再生能源发展目标,专家认为,根据最新的装机与各地政府的规划情况,届时很可能会超出规划目标值。以风电为例,2007年中国风电累计装机量约为600万kW,提前3年实现了国家发展改革委提出的2010年500万kW的装机目标。预计2010、2020年中国风电装机量有望达到2000万kW和1亿kW以上。对于光伏电池,截至2007年底,中国装机总容量为100MW,要完成2010年300MW的装机目标,未来3年内的年均装机量要达到70MW左右,约是过去3年年均15MW装机量的4.6倍。

另外,中国核电发展的战略已经由“适度发展”进入到“积极发展”,在这样的背景下,中国核电将获得很好的发展机遇。按照规划,到2020年,核电占全部电力装机容量的比重将从现在的不到2%提高到4%,核电年发电量达到2600~2800亿kWh。如以装机容量6000万kW计算,到2020年,中国核电建设总投资将达7500亿元,其中设备投资约3400亿元。专家预测,如果以设备核岛国产化率达到70%、常规岛国产化率80%、辅助设备国产化率90%计算,则中国国内设备企业至少将赢得超过2500亿元的订单。

核电设备行业呈现垄断竞争状态,行业集中度较高,加上未来15年中国核电设备的国产化程度不断提高,这将使中国核电设备生产企业成为未来核电高速发展的最大受益者。

行业竞争加剧

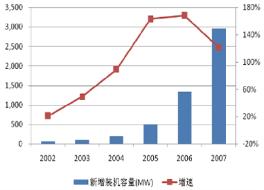

从世界风电机组的发展情况看,风电机组单机容量有不断增大的趋势。上世纪90年代600kW风机占据风机市场主流,2002年平均单机容量达到1400kW,2004年增大到1715kW,2005年MW级以上单机装机容量约占当年整个装机容量的75%。中国未来风电新增装机将以1.5MW和2MW机型为主,1MW以下机型的比重将逐渐降低。

按照国产化的要求和市场发展的趋势,专家预测未来中国风机市场中,国内厂商将迅速取代国外厂商,预计在2010年内资市场份额将达90%以上,早先进入风电产业的内资企业将享受到更多的市场容量。

图4 中国风电新增装机

按照国际经验,2010年前后国内风机行业将逐步洗牌。另外由于近年风机新进入者普遍缺乏风机制造的历史经验积累,2009~2010年大量风机很可能出现质量问题,这也将直接推动行业整合。

对于未来的行业格局,专家判断高端大容量的风机制造商,以及产品质量比较过硬的制造商将成为胜出者。由于行业竞争加剧,行业平均毛利率将有下滑的态势,利润将向上游关键零部件及优势制造商集中。

专家指出,中国光伏产业链出现“两头在外”的局面,即光伏电池90%以上原材料依靠进口,太阳能电池产品基本以出口为主。目前中国光伏产能仅次于日本和德国,居全球第三,但90%以上的光伏电池组件和系统销往国外。中国光伏产业处于利润链的底部,因此向上游多晶硅拓展将成为中国光伏产业发展的必经之路。■

http:www.cps800.com/news/2009-7/20097219748.html