2009年中国经济出现了完美的“V”型反转,但中国UPS市场的复苏之路远没有那么平坦。虽然在金融、通信以及交通行业中,UPS的销售额依然保持着高速的增长,但由于制造业的低迷,整个中国UPS市场在2009年仍出现了小幅的负增长。根据ICTresearch的研究显示,2009年全年UPS的市场销售额达到29.13亿元,比2008年略降2.3%,但全年呈现出先抑后扬的局面,市场销售出现逐渐回暖的现象。

表1 2007-2009年中国UPS市场销售

|

2007年 |

2008年 |

2009年 | |

|

28.2 |

29.82 |

29.13 | |

|

增长率 |

8.0% |

5.7% |

-2.3% |

图2 2007-2009年中国UPS市场销售额

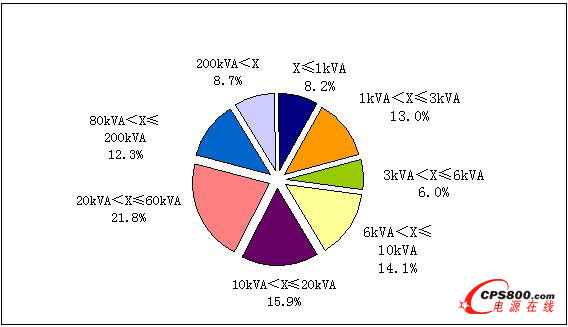

根据ICTresearch的数据显示,10kVA-200kVA功率段的UPS产品销售额已经达到了整个UPS市场的50%,中功率段的UPS产品已经成为市场上最为重要的市场,而在这个功率段上的产品和渠道已经成为各大机房设备厂商竞争最为激烈的领域。各大机房设备厂商在过去几年中经过一系列的并购重组之后,已经进入了深度整合的阶段。在完成了对自身产品线的拓展之后,这些厂商们已经将更多的精力集中到了渠道的整合之中。而中功率段UPS市场分量的不断加重,也使得机房设备厂商更加注重相关的渠道体系的完善。

表2 2009年中国UPS功率段市场销售额

|

X≤1kVA |

1kVA<X≤3kVA |

3kVA<X≤6kVA |

6kVA<X≤10kVA |

10kVA<X≤20kVA |

20kVA<X≤60kVA |

80kVA<X≤200kVA |

200kVA<X | |

|

销售额百分比 |

8.2% |

13.0% |

6.0% |

14.1% |

15.9% |

21.8% |

12.3% |

8.7% |

图2 2009年中国UPS功率段销售结构

随着UPS产品的不断发展,其渠道多元化的趋势已经不可改变。管理好多元化、复杂化的渠道体系,将成为提高机房设备厂商竞争力的重要砝码之一。今后,20kVA以下的UPS产品将更多的依靠IT渠道销售,而IT渠道的扁平化趋势将更为明显,未来对三、四级城市甚至是更小区域新市场的渗透能力将很大程度上决定机房设备厂商的竞争力。而在200kVA以上UPS市场销售中,根据不同行业的需求特点,推出整体解决方案,提供高端服务、个性化设计,更好的满足客户需求将是对高端渠道的要求。

在10kVA-200kVA功率段的UPS产品销售中,通过SI(系统集成商)来达成销售已经占据了很大的比重。未来SI在中功率段的UPS行业应用市场中,将扮演越来越重要的角色。前不久,伊顿集团就在全国进行了对SI的招募活动,完成了一些行业的渠道销售的合理补充。机房设备厂商只有加大对SI的支持力度,才能更加有效的拓展各个行业市场,从而实现中功率段销售的增长,因此厂商对SI资源的整合和管理成为其未来竞争的核心问题之一。■

http:www.cps800.com/news/2010-3/201031154739.html